日本海信用金庫の体制についてご覧いただけます。

日本海信用金庫(以下、「当金庫」といいます)は、当金庫の役職員のソーシャルメディアへの参加に関して、以下のポリシー(運用指針)を定め、これを遵守します。

ソーシャルメディアとは、「インターネットやウェブ技術を用いて、不特定多数のユーザーがコミュニケーションを行うことを可能とするメディア」をいいます。

当金庫の役職員は、ソーシャルメディアに発信した情報が広く一般に公開され、一度発信した情報は完全に削除することができないことを理解し、次の心構えでソーシャルメディアに参加します。

| (1) | 参加者同士が対話を行う場であることを認識し、多様性を尊重し、参加者の発言に耳を傾け、社会人として良識ある言動を行います。 |

| (2) | 不確かな情報を発信したり誤解を与えたりすることのないよう、正しい情報の発信に努めます。 |

| (3) | 業務上知り得たお客さまの情報については、お客さまの同意を得たもののみを情報公開するものとし、お客さまの同意が得られない場合はこれらの情報を公開しません。 |

| (4) | 著作権、商標権、肖像権などの第三者の権利を尊重し、権利を侵害しません。 |

| (5) | お客さまの個人情報は、法令および当金庫の内部規程に従い厳格に管理し、適切な取扱いに努めます。 |

| (1) | 当金庫の役職員がソーシャルメディアにおいて発信する情報は、公式アカウントでの発言を含め、必ずしも当金庫の公式発表または見解を表すものではありません。 |

| (2) | 当金庫の公式発表または見解の発信は、当金庫ウェブサイトおよびニュースリリースをご覧ください。 |

| (3) | このソーシャルメディアポリシーは予告なく変更される場合があります。その場合、すべての改定はこのウェブページでお知らせいたします。 |

令和 4年 2月 1日

以上

日本海信用金庫(以下、「当金庫」といいます)が運営するソーシャルメディア公式アカウントおよびそれに付随するサービス(以下、「本サービス」といいます)をご利用いただく際には、事前に本ソーシャルメディア利用規約(以下、「本利用規約」といいます)をよくお読みいただき、ご同意の上ご利用いただきますようお願いいたします。

| 1. | 本利用規約は、本サービスを利用するすべての利用者(以下、「利用者」といいます)に適用されるものとします。 |

| 2. | 利用者が本サービスを利用した場合、本利用規約を承諾したものとみなします。 |

| 3. | 当金庫は、利用者の事前の承諾および事後の通知等を要することなく、本利用規約を変更することができるものとし、変更後の本利用規約は、当金庫ホームページ上に掲載された時点よりその効力を生じるものとします。 |

当金庫のソーシャルメディア公式アカウント運営時間は、平日(土曜日、日曜日、祝日、振替休日、および12月31日から翌年の1月3日までの日以外の日)の9時から17時といたします。ただし、当金庫はこれ以外の日時においてもソーシャルメディア公式アカウントを運営することができるものとします。

| 1. | 当金庫は、各ソーシャルメディアが定める利用規約に基づき許容される範囲において、利用者の名前やプロフィール、写真、性別および友達リスト等、利用者のソーシャルメディアアカウント上で公開しているすべての基本情報へアクセスすることができるものとします。 |

| 2. | 当金庫は、利用者から個人情報を取得した場合には、当金庫のプライバシーポリシーに基づいて取り扱うものとします。 |

| 1. | 利用者は本サービスを利用するにあたり、以下の行為をしてはならないものとします。 |

| (1) | 当金庫のソーシャルメディアアカウントの運営を妨げる行為、または妨げる恐れがある行為 |

| (2) | 当金庫(当金庫役職員を含む)または第三者に不利益、損害、迷惑を与える行為、または与える恐れがある行為 |

| (3) | 当金庫(当金庫役職員を含む)または第三者、およびその商品・サービスを誹謗中傷する行為 |

| (4) | 当金庫(当金庫役職員を含む)または第三者の著作権、商標権、その他知的財産権を侵害する行為、または侵害する恐れがある行為 |

| (5) | 本人の承諾なく個人情報を掲載する等、第三者のプライバシーを侵害する行為 |

| (6) | 政治活動、選挙活動、宗教活動、反社会的勢力の活動を助長する恐れのある活動、および公序良俗に反する情報の発信 |

| (7) | 有害、わいせつ、暴力的な表現の掲載、その他利用者が不快と感じる可能性のある行為 |

| (8) | 犯罪に結びつく行為、または結びつく恐れがある行為 |

| (9) | 当金庫を含む第三者になりすます行為 |

| (10) | 各ソーシャルメディア運営会社が禁止している行為 |

| (11) | その他当金庫が不適切と判断する行為 |

| 2. | 当金庫のソーシャルメディア公式アカウント上に前項各号に該当する行為(以下、「禁止行為」といいます)に基づく情報が掲載された場合、当金庫は、当該情報を予告なく削除する等の対応を行うことができるものとします。また、当金庫は、禁止行為を行った利用者に通知することなく、当該利用者による当金庫のソーシャルメディア公式アカウントの利用停止、その他必要な措置をとることができるものとします。 |

| 3. | 利用者の行為により当金庫に損害が生じた場合、当金庫は当該利用者に対して損害賠償を請求することができます。 |

| 1. | 当金庫が運営するソーシャルメディア公式アカウントに表示される情報の著作権、商標権、その他一切の知的財産権は、当金庫もしくは権利者に帰属するものとします。 |

| 2. | 利用者は、当金庫のソーシャルメディア公式アカウント上にある情報を、権利者の承諾を得ることなく知的財産権に関する法律で定められた範囲を超えて利用してはならないものとします。 |

| 3. | 利用者は、当金庫のソーシャルメディア公式アカウント上に情報発信を行った場合、当該情報のうち知的財産権で保護されているものを、全世界で非独占的に、無償で使用できる権利を当金庫に対して許諾したものとし、当金庫に対して当該情報にかかる知的財産権を行使しないものとします。 |

| 4. | 利用者が、前各項に違反して権利者等の第三者との間で問題が生じた場合、自己の責任と費用においてその問題を解決するものとします。 |

| 1. | 当金庫のソーシャルメディア公式アカウントから発信する情報は、必ずしも当金庫の公式発表・見解を表すものではなく、当金庫がその正確性、完全性、有用性について保証するものではありません。 |

| 2. | 当金庫のソーシャルメディア公式アカウントから発信される情報は、発信時点のものであり、その後変更されることがあります。また、当該情報は、当金庫が発信する情報の一部であり、当金庫のソーシャルメディア公式アカウントからは発信されない情報があります。 |

| 3. | 当金庫は、当金庫のソーシャルメディア公式アカウントに公開されている情報を、予告なく変更、削除することがあります。また、当金庫はやむを得ない事由により、予告なくソーシャルメディアの公開を中断または中止することがあります。 |

| 4. | 当金庫は、当金庫のソーシャルメディア公式アカウントへの質問に対し、回答する義務を負いません。 |

| 5. | 当金庫は、利用者が当金庫のソーシャルメディア公式アカウントを利用したこと、または利用できなかったことによって生じるいかなる損害についても一切責任を負いません。 |

| 6. | 当金庫のソーシャルメディア公式アカウントに関連して、利用者間または利用者と第三者の間で紛争(利用者が発信した情報に関連するものも含みますが、これに限られません)が生じた場合、利用者が自己の責任で当該紛争を解決するものとし、当金庫は一切責任を負いません。 |

| 7. | 当金庫のソーシャルメディア公式アカウントは、各ソーシャルメディア提供企業のシステムによって運用されており、当金庫はソーシャルメディアの機能や安全性に関していかなる保証をするものではありません。また、ソーシャルメディアのシステム運用状況、利用方法、技術的な質問に対して、当金庫は回答の義務を負いません。 |

| 1. | 本利用規約の準拠法は日本法とします。 |

| 2. | 本サービスに関して紛争が生じた場合は、松江地方裁判所を第一審の専属的合意管轄裁判所とします。 |

附則

施行日 この規約は、令和 4年 2月 1日から施行する。

信用金庫は、信用金庫法に基づき地域に根ざした金融機関業務を行っており、一般企業にも増して公共性が高く、より高いレベルのコンプライアンスが求められています。日本海信用金庫がこれからも地域の皆様から信頼され支持されていくためには、理事長自ら先頭に立って、役職員一人ひとりが高い倫理観を持って行動するよう、率先していかなければならないと考えております。コンプライアンスの徹底は、金融不祥事を未然に防止するだけでなく、当金庫の地域における信頼性と存在感を高めていくうえからも重要であると考えており、役職員一人ひとりの意識の徹底を図ってまいります。

本部各部および営業店の「コンプライアンス・オフィサー」を中心にコンプライアンス課との連携、調整を図りながら、地域社会の期待に応え、信頼され親しまれる信用金庫として貢献できるよう努力いたします。

平成18年4月からの公益通報者保護法の施行に伴い、不正行為等の早期発見と是正を目的に、内部通報制度に関する規程を定め、庫内窓口および外部窓口を設置し、コンプライアンス体制を強化いたしました。

令和 4 年 11 月 4 日 に改訂しました。こちらをご覧ください。

当金庫は、金融商品の販売等に際しては、次の事項を遵守し、勧誘の適正を図ります。

| 1. | 当金庫は、お客さまの知識、経験、財産の状況及び当該金融商品の販売に係る契約を締結する目的に照らして、適正な情報の提供と商品説明をいたします。 |

| 2. | 金融商品の選択・ご購入は、お客さまご自身の判断によってお決めいただきます。その際、当金庫は、お客さまに適正な判断をしていただくため、当該商品の重要事項について説明をいたします。 |

| 3. | 当金庫は、誠実・公正な勧誘を心掛け、お客さまに対し事実と異なる説明をしたり、誤解を招くことのないよう、研修等を通じて役職員の知識の向上に努めます。 |

| 4. | 当金庫は、お客さまにとって不都合な時間帯や迷惑な場所での勧誘は行いません。 |

当金庫は、社会の秩序や安全に脅威を与え、健全な経済・社会の発展を妨げる反社会的勢力との関係を遮断するため、以下のとおり「反社会的勢力に対する基本方針」を定め、これを遵守します。

| 1. | 反社会的勢力との取引を含めた関係を遮断し、不当要求に対しては断固として拒絶します。 |

| 2. | 反社会的勢力による不当要求に対し、職員の安全を確保しつつ組織として対応し、迅速な問題解決に努めます。 |

| 3. | 反社会的勢力に対して資金提供、不適切・異例な取引および便宜的供与は行いません。 |

| 4. | 反社会的勢力による不当要求に備えて、平素から警察、暴力追放運動推進センター、弁護士などの外部専門機関と緊密な連携関係を構築します。 |

| 5. | 反社会的勢力による不当要求に対しては、民事と刑事の両面から法的対抗措置を講じる等、断固たる態度で対応します。 |

当金庫は、信用金庫法および金融商品取引法等を踏まえ、お客さまとの取引にあたり、本方針および当金庫が定める庫内規則に基づき、お客さまの利益が不当に害されるおそれのある取引を適切に管理(以下「利益相反管理」といいます。)し、もってお客さまの利益を保護するとともに、お客さまからの信頼を向上させるため、次の事項を遵守いたします。

| 1. | 当金庫は、当金庫がお客さまと行う取引を対象として利益相反管理を行います。 | |||||||||||||||

| 2. | 当金庫は、以下に定める取引を利益相反管理の対象とします。

|

|||||||||||||||

| 3. |

当金庫は、利益相反管理の対象となる取引について、次に掲げる方法その他の方法を選択し、またはこれらを組み合わせることにより管理します。

|

|||||||||||||||

| 4. | 当金庫は、営業部門から独立した管理部署の設置および責任者の配置を行い、利益相反のおそれのある取引の特定および利益相反管理を一元的に行います。また、当金庫は、利益相反管理について定められた法令および庫内規則等を遵守するため、役職員等を対象に教育・研修等を行います。 | |||||||||||||||

| 5. | 当金庫は、利益相反管理態勢の適切性および有効性について定期的に検証します。 | |||||||||||||||

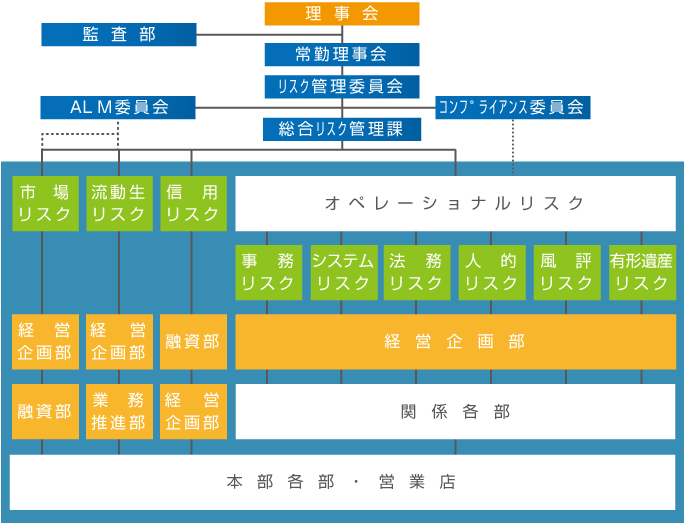

金融の自由化・国際化の進展や規制緩和による金融技術の発展等、環境の変化によって、金融機関の業務は一段と複雑、多様 化しており、経営においても様々なリスクが発生します。こうしたなか、当金庫では各種リスクを適切に管理することが重要で あるとの認識に基づき、様々なリスクに対応できる管理態勢の構築を図り、経営の健全性の維持向上に努めております。

市場リスクとは、金利、有価証券の価格等様々なリスク・ファクターの変動により保有する資産の価値が変動し、損失を被るリスクのことです。

当金庫は、これらの各リスクに対応するため、ALM委員会を設置し、経済・金利見通し等検討のうえ、運用・調達のリスク管理に取り組み、より健全な資産・負債のバランス、収益体質の向上、管理体制の充実に努めております。市場リスクの計測として分散共分散等の計測手法を活用し、リスク量を算出しております。

流動性リスクとは、予期せぬ資金の流出や、通常より著しく高い金利での資金調達を余儀なくされたり、市場の混乱等により、通常よりも著しく不利な価格での取引を余儀なくされることなどにより損失を被るリスクのことです。

当金庫は、資金の流動性を確保しつつ、信金中央金庫への預け金等を中心とした支払準備資産の管理に努め、常に必要な支払資金を確保しています。

信用リスクとは、信用供与先の財務状況の悪化等により、資産の価値が減少あるいは消滅し、損失を被るリスクのことです。

当金庫は、資産の健全性を維持、向上させるため、個々の案件に対し与信先の信用判定を総合的に考慮した審査体制を確立しています。また、審査能力のアップを図るため、各種の研修を実施し、本部、営業店一体のリスク管理に努めております。すべての債権は、資産の自己査定に基づき、資産査定部署が厳正な資産査定を実施しており、その結果により適正な償却および引当を行っております。信用リスクの計測として、モンテカルロ・シミュレーション等の計測手法を活用し、リスク量を算出しております。

オペレーショナルリスクとは、業務の過程、役職員の活動もしくはシステムが不適切であることや外生的な事象により損失を被るリスクのことです。

当金庫では、「事務リスク」「システムリスク」「法務リスク」「人的リスク」「風評リスク」「有形資産リスク」に分類し、複雑化、多様化するリスクに対する管理態勢の構築に努めております。オペレーショナルリスクの計測として、自己資本比率算出上の基礎的手法を活用し、リスク量を算出しております。

| 事務リスク | 事務リスクとは、役職員が正確な事務を怠る、あるいは事故・不正等を起こすことにより損失を被るリスクのことです。 当金庫は、正確・迅速な事務処理が金融機関への「信頼」の第一歩と位置づけ、事務手続の見直しや内部規程の整備、職員に対する内部研修等を通じて、事務リスクの管理・強化を行っております。また、内部牽制組織として、事務管理部門や監査部門を設置し、営業店等に出向いての事務指導や厳格な内部監査の実施に加え、毎月「自部店検査」を行っております。 |

|---|---|

| システムリスク | システムリスクとは、コンピューター等の障害または誤作動、システムの不備、不正使用等により損失を被るリスクのことです。 当金庫は、万一システムが停止した場合など、緊急の場合でも必要な業務が継続できるよう「危機管理マニュアル」・「システム障害時の対策マニュアル」を策定し対応を図っており、コンピューター犯罪についても要領などの作成によってチェック体制を強化し、事故防止を図るとともに、コンピューターの使用を管理し、不正使用の防止を図っております。 |

| 法務リスク | 法務リスクとは、金庫経営、金庫取引等に係る法令・規程・要領等に違反する行為並びにその恐れがある行為が発生することで当金庫の信用の失墜を招き、損失を被るリスクのことです。 当金庫は、「コンプライアンス・マニュアル」を制定し、本部各部および各営業店には「コンプライアンス・オフィサー」を配置し、法令等遵守態勢の強化を図り、「コンプライアンス・プログラム」に基づき職員のコンプライアンス意識の向上に努めております。 |

| 人的リスク | 人的リスクとは、人事運営上の不公平・不公正(報酬・手当・解雇等の問題)および差別的行為(セクシャルハラスメント等)から生じる損失・損害を被るリスクのことです。 当金庫は、「就業規則」、「コンプライアンス・マニュアル」等の厳格な運用により対応を図っております。 |

| 風評リスク | 風評リスクとは、当金庫が評判の悪化や風説の流布等により、信用が低下することから生じる損失・被害を被るリスクのことです。当金庫は、風評リスクの適正な管理を行うため「風評リスク管理規程」等を定め、経営の維持・安定を図るよう努めております。 |

| 有形資産リスク | 有形資産リスクとは、災害その他の事象から生じる有形資産の毀損・損害を被るリスクのことです。当金庫は、火災保険等損害保険の加入により、これらに備えております。 |

当金庫は、信用リスク、市場リスク、オペレーショナル・リスクおよび流動性リスクの状況については、「リスク管理委員会」や「ALM委員会」で協議検討を行うとともに、必要に応じて常勤理事会、理事会といった経営陣に対し報告する態勢を整備しております。また、リスク管理の一層の高度化を図るために、今後も積極的に取り組んでまいります。